神奈川県横浜市・川崎市・東京都で 相続のことなら、一般社団法人 相続あんしんプラザにお任せください

一般社団法人 相続あんしんプラザ

〒225-0002 神奈川県横浜市青葉区美しが丘2-15-2 黒沼ビル1階

045-904-0330

営業時間 | 9:30~17:00(土日祝を除く) |

|---|

お気軽にお問合せください

相続税額の試算

相続税の節税は、相続税額の試算をすることに始まります。それぞれのご家族に合った利用可能な制度を知り活用することで相続に直面した時、慌てず大切な相続財産を引き継ぐことが可能となります。 是非、相続税額の試算を行い大切なご家族のため、円満・円滑な相続対策を準備しませんか?

相続財産から遺産分割を考え、残されたご家族がいくらの納税になるのか、また有効な節税対策について一緒に考えて参ります。

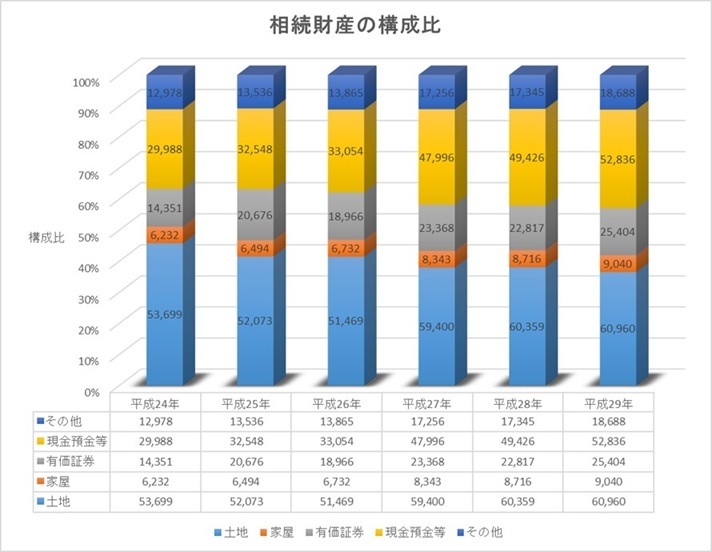

相続財産の評価

相続財産の金額構成比 国税庁 H29相続申告の状況より作成

相続税軽減対策のポイント

相続財産を調べ、利用可能な制度をそれぞれの家族に合った節税対策を考えて参ります。

相続税の節税対策には①不動産の活用②生命保険の活用③生前贈与などがあります。

①不動産の活用

まずは不動産の活用として相続財産の土地財産評価減を考えてみませんか? 例えば、小規模宅地等の特例の活用・賃貸物件の建築など様々な方法により土地の評価減を行うことが可能となります。 まずは、専門家に相談をし利用可能な制度をかしこく活用し相続対策をしてみませんか?

②生命保険の活用

生命保険金には非課税枠があり、500万円×法定相続人の額まで非課税となります。 生命保険を上手に使い、保険を使った相続対策を考えてみませんか?

生命保険を利用すると、死亡保険金は受取人を特定することができ、受け取った保険金(現金)は、相続税の納税資金となります。生命保険金は法定相続人以外にも現金を渡すことができ、また遺産分割協議書の成立を待たず保険金を受け取ることができます。

③生前贈与の活用

贈与税には、「暦年贈与」「相続時精算課税制度」の2種類があり(どちらかを選択)、それぞれに非課税枠があります。非課税枠を超えた額に贈与税がかかります。相続税と贈与税を比べると贈与税のほうが高く、これは相続税の課税から逃れないため高い税額となっています。しかし暦年贈与の非課税枠(基礎控除110万円)を上手に使うことにより、相続税の節税へ繋がります。

贈与者とは財産を与える人、受贈者は財産をもらう人をいいます。

贈与税は、受贈者が税額を計算し贈与税を納税します。

「暦年贈与」

贈与者は親族以外の第三者も含まれます。また受贈者に年齢制限はありません。 受贈者は年間110万円超の贈与を受けた場合は課税となり申告が必要となります。 受贈者が長い間毎年110万円以下で贈与を受け取っていると、一括して贈与税がかかる場合があり注意が必要です。その場合、贈与契約書を作成しお互いの意思を確認して、贈与を受ける方の口座へ振込みをします。相続開始前3年以内の贈与額は、相続財産に加算し相続税を計算します。相続開始前3年以内の贈与税額は相続税額から控除でき、または還付となります。

「相続時精算課税制度の利用」

相続時精算課税を利用し、累積で2500万円まで非課税で贈与できます。相続時精算課税制度は平成27年1月1日よりは贈与者は60歳以上の父母・祖父母、受贈者は子のみならず子が死亡した場合20歳以上の孫、直系卑属の推定相続人が対象となります。2500万円を超えた贈与については、一律20%の贈与税がかかります。相続の時、相続時精算課税制度を利用した贈与額は相続財産に加算され相続税額を計算します。相続時精算課税制度を利用した場合、贈与税の申告、相続時精算課税選択届出書を税務署へ提出します。

教育資金の贈与

父母・祖父母が30歳未満の子や孫に対して専用口座のある金融機関に金銭を信託した場合、1人1500万円まで非課税となります。学校等に支払う場合は上限金額は1500万円・学校以外に支払われる上限は500万円、両方合わせて1500万円が上限となります。この教育資金の贈与は届出書のほか手続きがあります。受贈者が30歳になり残額がある場合は、基礎控除額110万円を控除し110万円を越える額に贈与税がかかります。(平成31年12月31日まで延長になりました)

結婚・子育て資金の一括贈与

父母・祖父母が20歳以上50歳未満の子や孫の専用口座のある金融機関へ金銭を信託した場合、1人あたり1000万円、結婚資金は300万円まで非課税となります。結婚・子育て資金の一括贈与は、届出書のほか手続きがあります。(平成27年4月1日から平成31年3月31日までに金融機関へ申し込む)

住宅資金等の資金贈与

*結婚20年以上の配偶者に対して、居住用の不動産または不動産購入資金の贈与は2000万円+110万円(基礎控除)を含めて2110万円まで非課税となります。

*住宅資金等の資金贈与は、贈与された資金から非課税額を差し引き、非課税額を超えた額に相続時精算課税制度の利用または暦年贈与の選択により課税します。贈与者は、直系尊属(父母・祖父母等 平成31年6月30日まで年齢制限はありません)・非課税枠は省エネ・耐震住宅で最大3000万円です。住宅取得資金贈与の特例を利用すると、暦年贈与で基礎控除額110万円が加算され3110万円が贈与時に贈与税がかかりません。

相続時精算課税制度を利用すると特別控除額2500万円加算され5500万円まで贈与時に贈与税がかかりません。

生前贈与による贈与税と相続税のどちらを選択した場合が良いのか、贈与者・受贈者共にそれぞれの家族に合った活用を考えてみませんか?

公認会計士・税理士 橋口貢一

相続財産の評価

- 節税対策の見直し

- 相続税の申告・納付に関する手続き

- 納税資金対策

- 一次相続の節税対策

- 二次相続・三次相続の節税対策

- 相続税全般に関する相談

平成27年からの相続税増税は広く課税することを念頭に実効されています。いままで相続税とは無縁であった方も相続税の課税対象となる場合があります。お持ちの相続財産評価を行い基礎控除額を超えるかどうか、確かめられることをおすすめします。

特に不動産(借入金)を使った節税対策は借入金の返済により節税効果が希薄になるケースが多く、10年単位での見直しは必須です。

事前の相続対策が相続発生時のトラブルや不安を最小限に留めます。

幸せな家族のため 円満・円滑な相続対策を今から準備しませんか?

詳しくはこちらをクリック

宅地建物取引士 高長谷 英雄

公認不動産コンサルティングマスター

宅地建物取引士 岸 誠一郎

上級相続カウンセラー

- 不動産を活用した相続対策

- 遺産分割・納税に向けての不動産の売却

- 保有財産の組み換え

- 不動産鑑定士との連携

- 土地家屋調査士との連携

- 相続不動産全般に関する相談

現在、相続財産のうち約半分が土地といわれています。一戸建てを所有している方や先祖から受け継いだ土地を所有されている方も基礎控除額が引き下げられたことにより、課税対象者となる場合があります。また相続税の最高税率も上がった為、富裕層の相続税負担額も更に重くなりました。不動産を活用し相続税の節税を検討されてはいかがでしょうか?

不動産鑑定士・土地家屋調査士との連携を取りながら、皆様に合った提案を致します。

詳しくはこちらをクリック

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。

お気軽にお問合せください

お問合せはこちら

皆様の声

相続シミュレーションの作成

横浜市のA様

相続対策として相続シミュレーションをお願いしました。

財産の現状を正しく認識し、一次相続・二次相続の相続税額シミュレーションを行いました。

分かり易い資料で、何でも相談でき、適切なアドバイスで助かりました。

不動産を活用した相続対策

横浜市のB様

相続税のことを話してくれた専門家は多くいますが、実際に不動産の売却・購入、その他の対策まで具体的にサポートしてくれたのは相続あんしんプラザさんが初めてでした。

素人には複雑に感じる相続のことも、ひとつの窓口で解決できて助かりました。